L’andamento del mercato delle costruzioni in Italia

Una crescita moderata è attesa per il biennio 2017-2018.

L’edilizia italiana ha evidenziato lo scorso anno alcuni segnali di ripresa, conseguendo nel complesso una crescita degli investimenti che alcuni istituti di analisi stimano compresa tra l’1 e il 2%. Dopo la grave fase recessiva del periodo 2007-2014, la fine della caduta del mercato delle costruzioni si è concretizzata già nel 2015. Secondo Cresme, la crescita moderata che ha caratterizzato il 2016 dovrebbe verificarsi anche nel il biennio 2017-2018. I tre drivers dello sviluppo del mercato sono identificati nel rinnovo residenziale, nelle infrastrutture e nel settore dell’edilizia non residenziale privata. In base alle stime formulate, nel 2016 la performance del settore edilizio è stata migliore a rispetto a quella complessiva dell’economia: il PIL italiano è cresciuto infatti dello 0,8%. Nel 2017, secondo le previsioni formulate da Cresme e Prometeia, il settore costruzioni continuerà a svilupparsi più dell’economia nazionale, conseguendo un incremento previsto in circa il 2%, a fronte di una crescita del PIL valutata nello 0,9%. Le stime Ance sull’andamento dell’edilizia italiana indicano, invece, per il 2017 una crescita più modesta, pari allo 0,8% e quindi in linea con quella del PIL. Il comparto residenziale assume una forte prevalenza nella destinazione degli impieghi, assorbendo circa la metà degli investimenti. Il settore del genio civile incide per circa 1/5 del valore del mercato, mentre si stima che l’incidenza dell’edilizia non residenziale sia di poco superiore al 30%. Seguendo un trend comune a molte economie mature, l’edilizia italiana tende ad essere sempre più legata al settore recupero. Gli investimenti in nuove costruzioni hanno ulteriormente ridotto il loro peso nel mix dell’edilizia italiana, che è oggi stimato nel 26%.

NUOVE COSTRUZIONI RESIDENZIALI

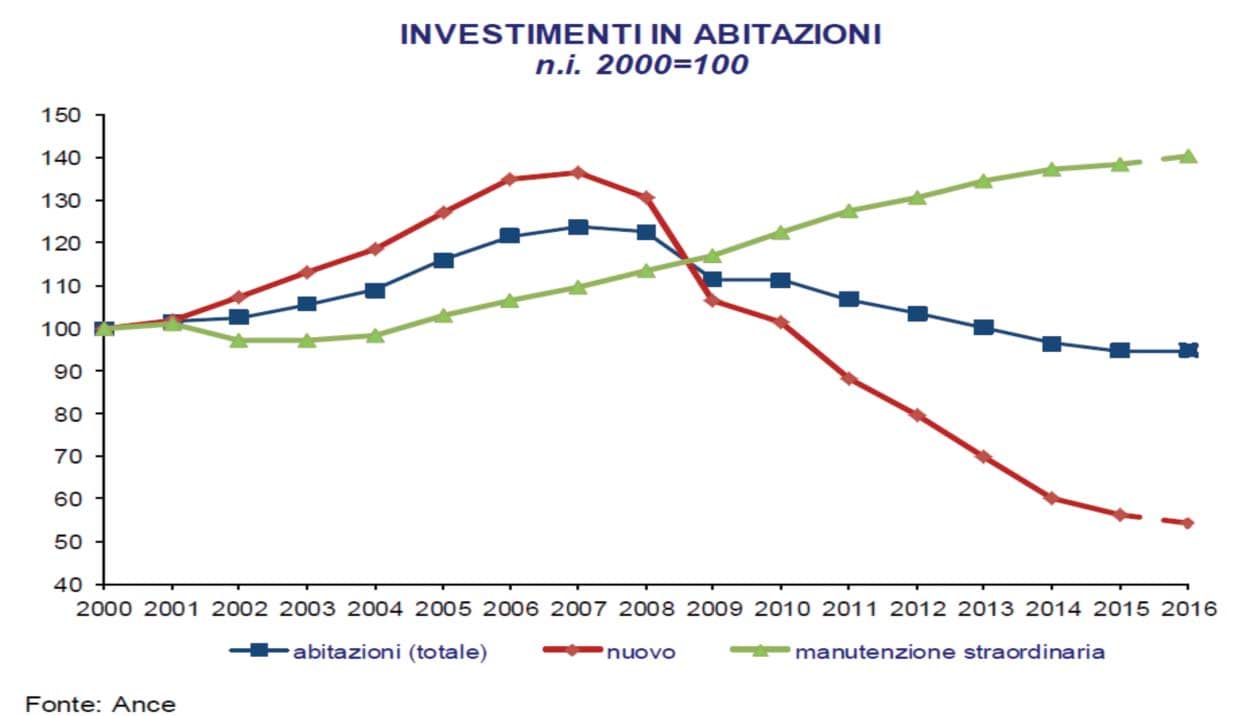

Anche nel 2016 si è verificata una forte flessione degli investimenti in nuove abitazioni, che è stimata in circa il 4%. La crisi del settore e potrebbe arrestarsi solo nel 2017 ma alcuni osservatori ipotizzano che per una ripresa degli investimenti si debba attendere il 2018. Nel 2016 vi sono stati alcuni timidi segnali di ripresa del mercato abitativo. Le stime relative al 2017 indicano un’ulteriore crescita nel numero delle transazioni immobiliari residenziali. Anche i dati relativi al 3° trimestre 2016 sull’erogazione di credito per investimenti in abitazioni evidenziano un incremento sullo stesso periodo del 2015. Nonostante alcuni indicatori evidenzino una dinamicità del settore, altri elementi quali l’esistenza di un ampio patrimonio di invenduto e l’elevata tassazione sugli immobili – che scoraggia gli investimenti speculativi in case – hanno frenato il rilancio della nuova edilizia abitativa. Il perdurante stato di crisi dell’edilizia residenziale è testimoniato dai numeri sulle nuove abitazioni ultimate e immesse sul mercato. Cresme stima che nel 2016 le housing completions saranno 106.000, in flessione del 3,6% rispetto al 2015. Le nuove unità immobiliari immesse nel mercato lo scorso anno sono inferiori del 69% ai numeri record del 2007, quando furono edificate 338.000 abitazioni.

RINNOVO RESIDENZIALE

Gli investimenti nel rinnovo delle abitazioni hanno evidenziato nel 2016 un andamento positivo, con una crescita che i principali enti previsori stimano in media nel 3%. Sulla crescita del comparto ha inciso in modo determinante il sistema degli incentivi. Si stima, infatti, che circa il 60% degli investimenti nel rinnovo residenziale, siano stati “incentivati”. È di fondamentale importanza quindi che anche per il 2017 si siano confermati gli “ecobonus” e i “bonus per le ristrutturazioni” e che sia stato introdotto il nuovo “bonus sisma”, che prevede la possibilità di detrarre una percentuale Irpef per le spese di adeguamento antisismico.

NUOVE COSTRUZIONI NON RESIDENZIALI

Gli investimenti nella nuova edilizia non residenziale - sia pubblica che privata - hanno attraversato una lunga fase recessiva cominciata nel 2003 e durata per 12 anni. La crisi si è conclusa solo nel 2015 quando, a fronte di un lieve miglioramento del quadro macroeconomico, le imprese hanno avuto una maggiore propensione a intraprendere investimenti in edifici ad uso industriale, commerciale, logistico e in uffici. Lo sviluppo del settore non residenziale privato è proseguito nel 2016 e, secondo le stime, dovrebbe caratterizzare anche il prossimo biennio, per il quale si attende una crescita media annua compresa tra il 2 e il 3%. Le stime sono ovviamente subordinate al non deteriorarsi del quadro macroeconomico, sul cui andamento pesano fattori di incertezza. Gli investimenti pubblici nella nuova edilizia scolastica e ospedaliera dovrebbero evidenziare nel periodo 2017-2018 un modesto incremento, stimato in circa l’1%. Anche nel caso dell’edilizia non residenziale, le crescite ipotizzate per i prossimi anni permetteranno di recuperare solo in minima parte i crolli accusati durante la fase recessiva del mercato. Lo scorso anno il numero di transazioni relative ad immobili non residenziali ha registrato una crescita rispetto al 2015. Si tratta di un segnale incoraggiante che fa intravedere una parziale ripresa del settore.

INVESTIMENTI NELLA MANUTENZIONE DI EDIFICI NON RESIDENZIALI

Nel corso della lunga crisi del settore, il comparto del rinnovo non residenziale ha avuto un andamento migliore rispetto alle nuove costruzioni. Nel 2016 si stima per gli investimenti nella manutenzione di edifici non residenziali – sia pubblici che privati – una crescita contenuta rispetto all’anno precedente. Gli investimenti che il Governo ha pianificato per la ristrutturazione e messa a nuovo degli edifici scolastici dovrebbero garantire nel biennio 2017-2018 un buon andamento del comparto del rinnovo di edifici pubblici. Si attende una crescita media annua di poco superiore all’1%.

OPERE DEL GENIO CIVILE

Secondo le stime Cresme, nel 2016 il settore delle infrastrutture ha registrato una sostenuta crescita degli investimenti, contribuendo allo sviluppo complessivo del mercato delle costruzioni. Il mercato sembra quindi aver superato la lunga crisi che era cominciata nel 2005. Nel decennio di crisi del comparto del genio civile, il valore degli investimenti si era contratto di circa il 40%. Gli orientamenti strategici identificati in tema di Opere Prioritarie si sono tradotti nell’individuazione di alcuni progetti ripartiti in stradali, ferroviari, metropolitane e Sistema Mose, per un costo totale di oltre 87 miliardi di Euro. L’evoluzione di questi progetti ha guidato negli ultimi anni - e determinerà nel prossimo futuro - lo sviluppo del mercato italiano delle infrastrutture. Un importante contributo all’espansione del settore dovrebbe venire, inoltre, dagli investimenti relativi alla ricostruzione del patrimonio pubblico localizzato nelle aree danneggiate dal sisma dello scorso anno. Sulla base dell’analisi delle previsioni di spesa della Pubblica Amministrazione e delle grandi aziende pubbliche, si stima che il comparto del genio civile possa continuare a crescere nell’anno in corso. L’incremento complessivo degli investimenti viene stimato dai vari enti previsori compreso tra il 2% e il 3%. Il progresso nello sviluppo delle infrastrutture è una condizione imprescindibile per permettere di conseguire una crescita del mercato delle costruzioni nazionale. Vista la perdurante crisi della nuova edilizia abitativa, è proprio il settore del genio civile (unitamente a rinnovo residenziale e al settore non residenziale privato) che può svolgere il ruolo di traino del mercato. Se gli impegni di spesa del Governo fossero disattesi, infatti, le previsioni sull’andamento complessivo dell’edilizia italiana sarebbero inficiate e il settore costruzioni potrebbe tornare ad accusare una modesta congiuntura.

Francesco Doria. Responsabile Centro Studi Mapei