Attualità

/

25/03/2024

Infrastrutture motore dell'edilizia mondiale

Nel 2024 prevista una frenata del mercato globale (+1% contro il 3,4% del 2023), ma continua la corsa del comparto delle grandi opere infrastrutturali NEL 2024

Nel 2023, il mercato globale delle costruzioni ha registrato una crescita, soprattutto nei Paesi emergenti come Cina e India. Tuttavia, sfide come le tensioni geopolitiche e l'inasprimento delle politiche monetarie pongono dei rischi. Le diverse regioni mostrano tassi di crescita differenti. Le prospettive del settore delle costruzioni dipendono da fattori quali la spesa per le infrastrutture, le condizioni del mercato immobiliare e la stabilità geopolitica.

Analisi e previsioni sul mercato mondiale delle costruzioni: crescita differenziata e rischi congiunturali

Il mercato mondiale delle costruzioni ha registrato nel 2023 una crescita stimata nel 3,4%, migliorando quindi il risultato del 2022 che si era chiuso con un incremento degli investimenti pari al 2,4%. Lo sviluppo del settore edilizio è stato lievemente migliore rispetto a quello dell’economia mondiale che, secondo il Fondo Monetario Internazionale, lo scorso anno è cresciuta del 3,1%. Nel 2023 le economie avanzate hanno evidenziato un incremento del valore del settore costruzioni pari allo 0,5%, mentre nei paesi emergenti la crescita del mercato edilizio è stata elevata e si è attestata sul 5,6%. Le previsioni per il 2024 indicano uno sviluppo complessivo dell’edilizia mondiale pari a circa l’1%. I mercati maturi dovrebbero accusare una recessione degli investimenti in costruzioni stimata nell’1,2%, mentre nei paesi emergenti si dovrebbe conseguire una crescita moderata, prevista nel 2,6%. Il tasso di sviluppo ipotizzato per l’edilizia globale dovrebbe essere nettamente inferiore a quello del PIL mondiale, stimato nel 3,1%. La congiuntura del mercato mondiale delle costruzioni dovrebbe migliorare nel 2025, quando si attende uno sviluppo medio annuo degli investimenti pari al 3,3%, con i paesi emergenti stimati in crescita di circa il 4% e quelli avanzati del 2,3%. Lo scenario presentato è soggetto a due principali fattori di rischio. Il primo è relativo a un allargamento della guerra in Ucraina e in Medio Oriente. L’evolversi dei conflitti in corso potrebbe avere, infatti, ripercussioni difficilmente quantificabili sull’economia e sul mercato delle costruzioni globale. Un ulteriore fattore di rischio è rappresentato dall’irrigidimento della politica monetaria. L'aumento dei tassi ufficiali e il conseguente inasprimento delle condizioni creditizie per famiglie e imprese rappresenta, infatti, un rischio significativo per la tenuta della crescita. Per le componenti del mercato globale delle costruzioni si stimano andamenti eterogenei. L’edilizia legata al comparto energetico e delle infrastrutture ha beneficiato nel corso degli ultimi anni del miglior andamento. Il settore infrastrutture ha goduto della disponibilità di ingenti risorse pubbliche messe a disposizione per rilanciare l’economia e l’industria delle costruzioni nel periodo successivo alla pandemia. L’outlook per il comparto del genio civile è positivo fino al 2027. Il forecast per l’edilizia legata al comparto energetico risente positivamente dei fondi programmati per promuovere sostenibilità ambientale e transizione ecologica. Gli investimenti nel comparto energy and utilities dovrebbero, quindi, godere di una congiuntura positiva in un lungo arco temporale. Per l’edilizia non residenziale (settori commerciale, industriale e istituzionale) si attende uno sviluppo moderato degli investimenti, la cui dinamica è direttamente influenzata dall’andamento dell’economia globale. Il settore residenziale è l’unico per il quale nel biennio 2023-2024 si stima una contrazione degli investimenti a livello mondiale. L’edilizia abitativa affronta una congiuntura modesta in Cina, Stati Uniti ed Europa Occidentale e un modesto rilancio del settore è atteso solo a partire dal prossimo anno. Il grafico nella pagina seguente riassume le stime sull’andamento del mercato nelle diverse aree geografiche.

Asia Pacifico

Nel 2023 questa regione, che incide per il 52% sul valore dell’edilizia mondiale, ha registrato una crescita del construction output stimata in quasi il 6%. Le previsioni per l’anno in corso indicano un netto rallentamento del tasso di sviluppo del mercato edilizio, che dovrebbe mantenersi inferiore al 3%. Il forecast relativo al 2025 riporta un incremento degli investimenti in costruzioni pari al 3,6%. In Cina, primo paese al mondo per valore degli investimenti in costruozioni, nel 2023 il settore edilizio ha continuato a crescere del 6,5%, un tasso superiore al 5,5% dell’anno precedente. Nel 2024 per il mercato delle costruzioni, si attende un incremento del 2,8%. Alla base della moderazione del tasso di crescita, vi è la recessione degli investimenti in edilizia residenziale, causata dalle misure prese dal governo cinese per evitare lo scoppio di una bolla immobiliare, dovuta a una sovrapproduzione abitativa e a un eccessivo rialzo dei prezzi. Alla congiuntura negativa del settore abitativo dovrebbe contrapporsi una dinamica molto positiva del comparto infrastrutture, sostenuta da massicci investimenti nel settore dei trasporti e dai fondi del green power transformation plan, un programma pluriennale per raggiungere ambiziosi obiettivi di transizione ecologica. Un outlook moderatamente positivo per il settore costruzioni cinese è ipotizzato anche per il prossimo anno, nel quale gli investimenti sono attesi in crescita del 3,4%. Il mercato edilizio indiano è 3° al mondo per dimensione, avendo un valore vicino a 700 miliardi di dollari. Nel 2023 il settore costruzioni in India ha registrato una delle migliori performance a livello globale; il valore degli investimenti è infatti cresciuto di quasi il 10%; la congiuntura positiva ha interessato sia il settore delle infrastrutture che quello residenziale. Si ritiene che la dinamica positiva del mercato possa continuare anche nel periodo 2024-2025, nel quale si attende una crescita media annua di poco inferiore al 6%. Nel 2023 in Giappone, principale mercato della regione asiatica nord orientale, il comparto edilizio è cresciuto di quasi l’1%, registrando una performance in linea con la media dei mercati maturi. Anche nel prossimo biennio la congiuntura del settore edilizio rimarrà modesta e il tasso di crescita degli investimenti non supererà l’1%. Lo scorso anno l’edilizia australiana ha beneficiato di una dinamica positiva, dovuta agli investimenti publici nel comparto infrastrutturale. Il mercato australiano è 14° al mondo per valore degli investimenti, stimato in 171 miliardi di dollari. Nel prossimo biennio la crescita media del mercato dovrebbe attestarsi sull’1,6%, mantenendosi quindi superiore alla media dei mercati maturi, stimata in appena lo 0,6%.

Nell'area Asia-Pacifico, che rappresenta il 52% del settore a livello globale, cala il tasso di sviluppo (+3%). Lo scatto dell’India (+6%)

Europa Occidentale

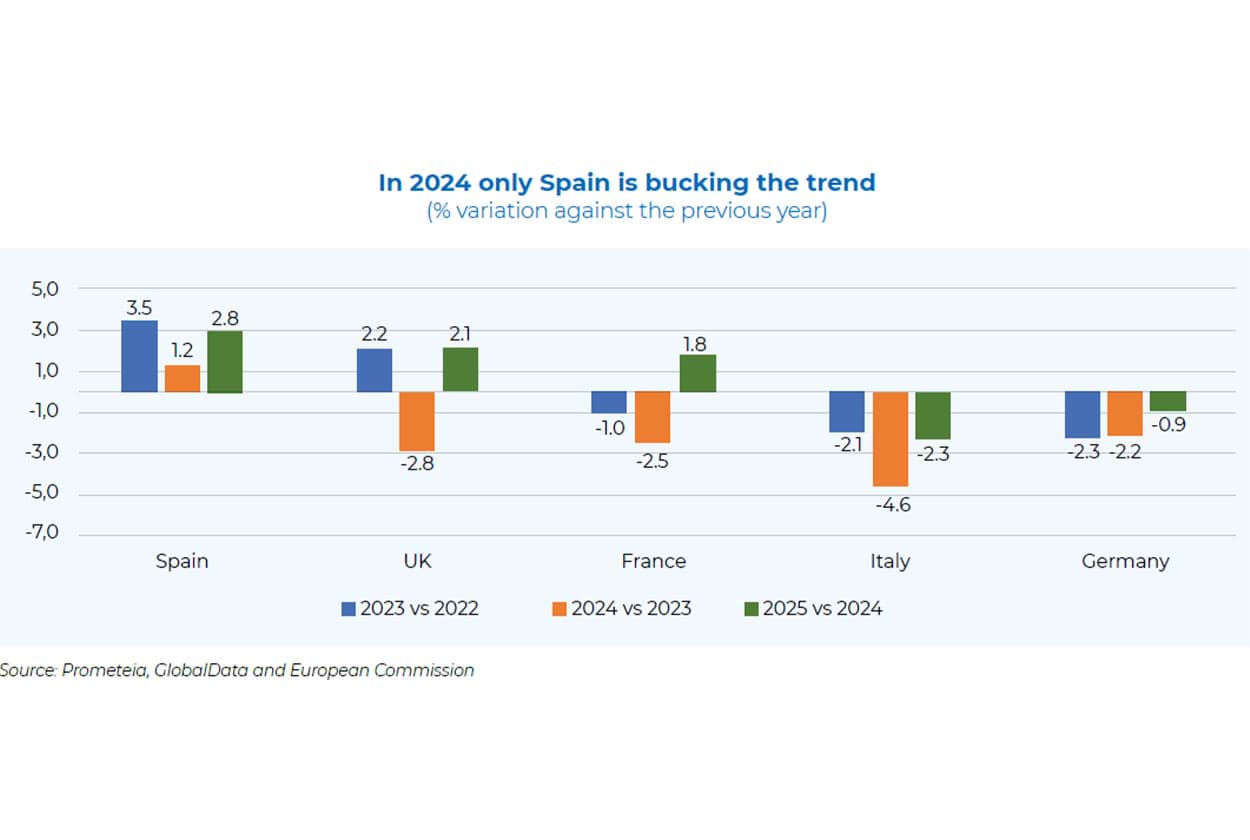

Nel 2023 questa è stata l’unica regione ad accusare una flessione degli investimenti in costruzioni, valutata nello 0,6%. I tre comparti del mercato edilizio hanno evidenziato andamenti eterogenei: netta recessione per il settore abitativo, stagnazione per l’edilizia non residenziale e crescita degli investimenti in infrastrutture. Nell’anno in corso, la dinamica del construction output dovrebbe registrare un netto peggioramento e si prevede una recessione del mercato superiore al 3%. Si stima che una moderata crescita degli investimenti possa avvenire a partire dal 2025. Le prime cinque economie europee generano oltre i 3/4 del construction output continentale. Il grafico nella pagina seguente riporta le ultime stime sul trend del mercato delle costruzioni nei top markets dell’area. Si ricorda che le variazioni sono su “valori costanti” ed escludono gli effetti dell’inflazione nel settore costruzioni. L’edilizia iberica è stata nel 2023 il best performer del mercato delle costruzioni dell’Europa occidentale. Si stima che gli investimenti siano cresciuti del 3,5%. L’outlook per il biennio 2024-2025 è positivo e il comparto costruzioni potrebbe crescere in media dell’1,5%. Per il settore abitativo e non residenziale, si prevede uno sviluppo modesto, mentre una dinamica più positiva è ipotizzata per il comparto infrastrutture. Si ritiene che nel 2023 l’edilizia britannica abbia registrato un andamento positivo; gli investimenti in costruzioni sono incrementati di circa il 2%, a fronte di una flessione media dello 0,6% in Europa occidentale. L’anno in corso dovrebbe far registrare una recessione del mercato edilizio stimata in circa il 2%, che sarà comunque meno intensa rispetto alla media dell'Europa Occidentale. Il mercato potrebbe tornare a crescere moderatamente a partire dal prossimo anno. Il mercato delle costruzioni francese è sesto per dimensione a livello mondiale e ha un valore stimato in 341 miliardi di euro. Lo scorso anno l’industria delle costruzioni ha patito una lieve contrazione degli investimenti, che dovrebbe continuare, accentuandosi, anche nel 2024. Le stime per il 2025 riportano una crescita moderata, che dovrebbe mantenersi in linea con quella prevista per il mercato delle costruzioni in Europa Occidentale. Nel 2023 la Germania ha accusato la più accentuata recessione dell’industria delle costruzioni tra i grandi mercati dell’area. Le stime per il 2024 e per il 2025 indicano un proseguimento della fase recessiva del comparto edilizio. L’andamento complessivo del settore costruzioni sarà penalizzato dall’edilizia abitativa, per la quale nel periodo previsionale si attende una netta contrazione degli investimenti.

Italia: meno investimenti ma effetto PNRR per le grandi opere

Lo scorso anno gli investimenti in costruzioni in Italia hanno registrato una flessione stimata in circa il 2%; il dato va interpretato alla luce della crescita elevatissima che il mercato aveva avuto nel 2022, quando gli investimenti si erano sviluppati di oltre il 12%. Nel 2023 il settore del rinnovo residenziale ha patito una netta flessione, dovuta al progressivo esaurimento degli incentivi fiscali e in particolare del Bonus 110. Gli investimenti in edilizia non residenziale hanno accusato una moderata flessione, influenzata anche dalla modesta congiuntura economica (nel 2023 il PIL è cresciuto dello 0,7%), mentre le infrastrutture sono state la componente più dinamica del mercato, registrando una crescita degli investimenti stimata nel 6%. Le previsioni formulate per il periodo 2024-2025 sono negative e riportano una flessione media annua del settore costruzioni pari a circa il 3,5%. Il comparto più in crisi sarà quello del rinnovo residenziale, per il quale si attende, sia nel 2024 che nel 2025, una flessione “a doppia cifra”. Per gli investimenti nel segmento non residenziale si prevede una crescita modesta mentre il settore del genio civile, grazie ai fondi del Pnrr, dovrebbe continuare a crescere a livelli elevati, stimati in media superiori al 7%.

Europa Orientale

Lo scorso anno questa regione ha evidenziato un elevato tasso di sviluppo degli investimenti in costruzioni, stimato nel 4,8%. La positiva dinamica del settore costruzioni ha beneficiato della sorprendente capacità di crescita del mercato russo, che è il più grande dell’area ed è l’11° al mondo per valore degli investimenti. Si stima, infatti, che nel 2023 il construction output russo sia incrementato del 6,6%. A partire dall’ultimo trimestre dello scorso anno, il settore costruzioni russo, sembra tuttavia accusare maggiormente il peso delle sanzioni, oltre al costo delle materie prime e alla crescita degli interessi sui mutui. Il 2024 viene quindi stimato come un anno di netta recessione. Nel 2023 anche Polonia e Turchia – gli altri due principali mercati dell’area – hanno registrato una crescita del construction output. Il mercato polacco è stato per molti anni uno dei più dinamici a livello europeo. Anche lo scorso anno il valore del settore costruzioni è incrementato moderatamente e, in base alle più recenti stime, il tasso di crescita degli investimenti dovrebbe rafforzarsi progressivamente. Il principale driver del mercato sarà il comparto infrastrutture, per il quale l’outlook è molto positivo. Al contrario, nel prossimo biennio il settore abitativo dovrebbe affrontare una congiuntura modesta. Il mercato delle costruzioni turco ha un valore stimato in 115 milioni di dollari ed è il 2° per dimensione in Europa orientale. In Turchia lo scorso anno gli investimenti in costruzioni sono cresciuti del 5,1%, un tasso in linea con le medie della regione orientale. Si ritiene che la crescita dei tassi di interesse e la svalutazione della Lira Turca renderanno più difficile il finanziamento dei grandi progetti di edilizia infrastrutturale in essere nel paese; di conseguenza, il periodo 2024-2025 dovrebbe far registrare tassi di sviluppo degli investimenti in costruzioni più moderati, stimati in media annua nel 2,3%.

Nord America

Stati Uniti e Canada ospitano rispettivamente il 2° e l’8° principale mercato mondiale delle costruzioni, con valori stimati in 1.579 miliardi di dollari per l’edilizia USA e 294 miliardi di dollari per quella canadese. Si ritiene che lo scorso anno il valore degli investimenti in costruzioni negli USA sia cresciuto a un tasso pari all’1%. Le pressioni inflazionistiche, gli alti tassi di interesse e la crescita dei costi di costruzione hanno impattato negativamente sull’output dell’edilizia residenziale. Al contrario, il settore del genio civile ha beneficiato del massiccio programma di investimenti pubblici in infrastrutture. Anche nel 2024 la congiuntura del settore residenziale dovrebbe risentire dei fattori che ne hanno condizionato lo sviluppo nello scorso anno. Il valore complessivo del mercato delle costruzioni continuerà a registrare una crescita moderata, stimata nell’1,5%, grazie al contributo del comparto infrastrutture e dell’edilizia non residenziale. Si ritiene che a partire dal 2025, il comparto residenziale possa tornare a crescere, portando il construction output statunitense a uno sviluppo elevato, previsto nel 4%. Per l’edilizia abitativa canadese si stima nel 2023 e nel 2024 un andamento negativo, simile a quello descritto per gli Stati Uniti. Anche in Canada, il settore del genio civile è identificato come la componente più dinamica del mercato edilizio ma, a differenza degli USA, gli investimenti in infrastrutture non evitano la recessione complessiva del mercato delle costruzioni che si è verificata nel 2023 ed è attesa anche nell’anno in corso. Si prevede che, solo a partire dal 2025, il construction output canadese possa tornare a crescere, pur se a tassi moderati.

Anche in Nord America il settore del genio civile è la componente più dinamica delle costruzioni

America Latina

Lo scorso anno questa regione ha registrato un modesto incremento degli investimenti in costruzioni; il tasso di crescita si stima nell’1,6%. Sulla congiuntura della regione ha pesato negativamente la recessione del settore costruzioni in Brasile, che è il principale mercato dell’area ed è il 13° più grande a livello mondiale. Si stima infatti che nel 2023 l’industria delle costruzioni brasiliana abbia patito una flessione del 2,5%, motivata da alto costo del lavoro, elevati tassi di interesse e politiche fiscali restrittive. Un’ulteriore contrazione del mercato di circa il 2% è prevista per l’anno in corso. Solo nel 2025 l’edilizia brasiliana potrebbe superare la fase recessiva. Il mercato delle costruzioni messicano è il 2° più grande in America Latina ed è il 16° a livello mondiale con un valore nel 2023 stimato in 146 miliardi di dollari. Lo scorso anno l’edilizia messicana ha evidenziato una dinamica molto positiva, facendo registrare una crescita degli investimenti “a doppia cifra”. Nel 2024, il valore del construction output si stima in contrazione, a causa del completamento di alcuni grandi progetti infrastrutturali e dei fattori che penalizzano globalmente l’attività edilizia (inflazione nel settore costruzioni ed elevati tassi di interesse). Nell’anno in corso la recessione del mercato in Messico e Brasile, porterà ad un calo complessivo degli investimenti in costruzioni nella regione latino americana. La dinamica dell’industria delle costruzioni si stima modesta anche negli altri principali mercati della regione, Argentina, Colombia e Cile. In particolare l’andamento degli investimenti in costruzioni in Argentina è soggetto ad un elevato grado di incertezza e la possibilità di ripresa del mercato è legata alla capacità del nuovo presidente di risolvere la grave crisi economica che affligge il paese.

Medio Oriente e Africa

Nel 2023 in questa regione l’attività edilizia ha registrato una crescita pari al 2,4%. Nell’area medio orientale e nord africana, a una buona dinamica degli investimenti in Egitto, Arabia Saudita e Emirati, si è contrapposta una recessione in Iran, motivata dalle sanzioni internazionali, e in Tunisia, paese che affronta una grave crisi economica. L’edilizia Sub Sahariana è cresciuta a tassi elevati, grazie soprattutto alla ripresa dell’industria delle costruzioni sud africana, che fino al 2022 aveva patito una lunga fase recessiva. Le stime sull’andamento del mercato edilizio nella regione medio orientale e africana, sono ovviamente subordinate all’evolversi del conflitto in essere. In ipotesi di progressiva moderazione delle attività belliche, nel periodo 2024-2025 gli investimenti in costruzioni potrebbero riprendere a crescere a un tasso più marcato, stimato in media annua in circa il 4,5%. Nell’area medio orientale, tutti i principali mercati, a eccezione di Israele, potrebbero beneficiare di una dinamica positiva del settore costruzioni, mentre nell’Africa Sub Sahariana dovrebbe proseguire il buon andamento dell’attività edilizia in Sud Africa e in Nigeria.