Resilienti, mercato in ripresa

Nel 2021 in Italia i consumi sono aumentati dell'11,1% recuperando la flessione del 2020

Nel 2021 in Italia i consumi sono aumentati dell'11,1% recuperando la flessione del 2020

Il mercato dei pavimenti e rivestimenti resilienti è per Mapei uno storico ambito di destinazione dei suoi prodotti e anche nel 2022 il Centro Studi ha condotto un’indagine sul consumo di questi materiali. Si tratta della trentanovesima rilevazione statistica realizzata raccogliendo i dati trasmessi in via riservata dai produttori e dagli importatori che operano in Italia.

Il consumo di pavimenti resilienti nel 2021 è stimato in 9,2 milioni di m2 e ha registrato una crescita pari all’11,1% rispetto all’anno precedente. Si è quindi pienamente recuperata la flessione dei volumi occorsa nel 2020 quando il mercato, a causa della pandemia, si era contratto del 4,6%.

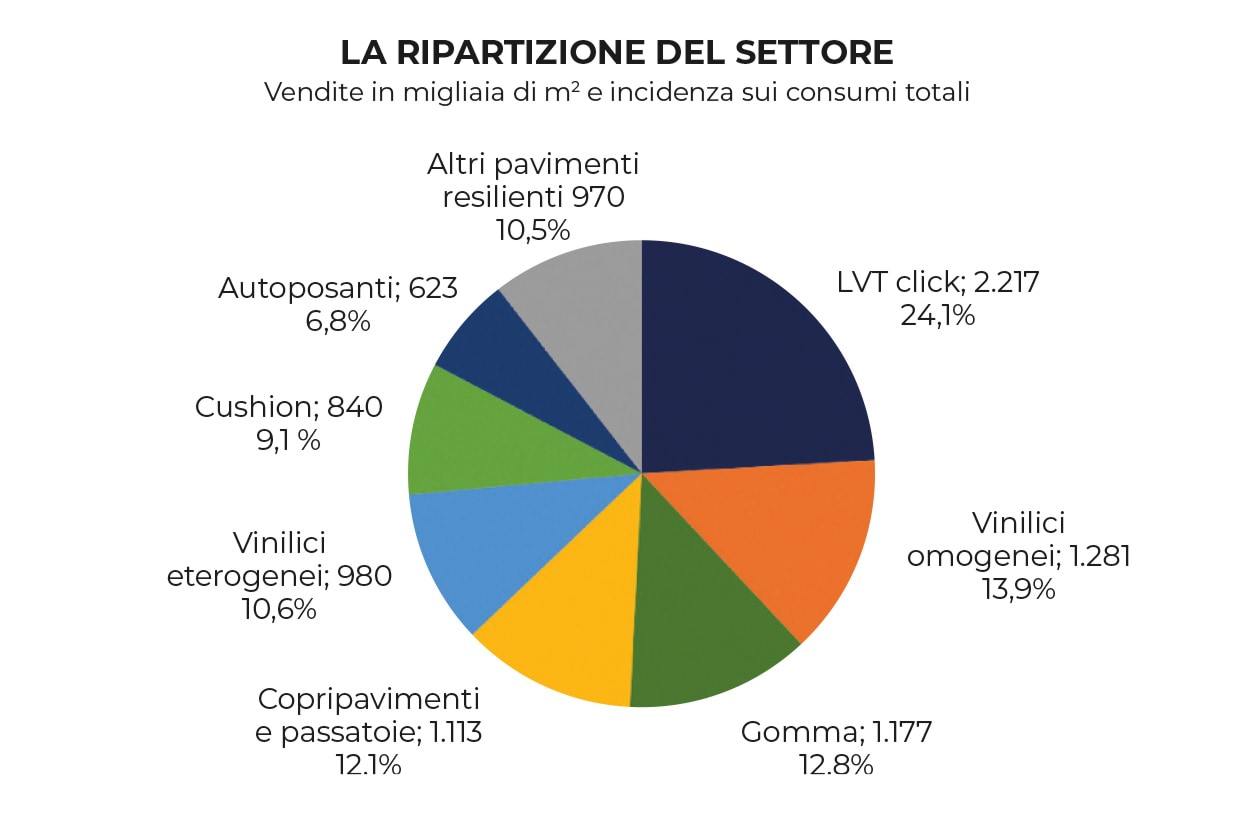

Il mercato italiano degli LVT click si valuta in 2,2 milioni di m2. Gli LVT click sono la principale categoria di pavimento resiliente venduto in Italia; l’incidenza sui volumi di mercato supera il 24%. La crescita dei consumi nel 2021 si è attestata sul 28%. Il tasso di crescita degli LVT rigidi, pari al 45%, è stato quasi triplo rispetto a quello dei flessibili, stimato nel 16%.

Facilità di installazione, alta valenza estetica e possibilità di utilizzo sia nel campo non residenziale che abitativo sono tra i fattori alla base del successo degli LVT click, che negli anni hanno sottratto quote di mercato ad altri materiali, in particolare ai laminati.

I vinilici omogenei hanno registrato nel 2021 una crescita pari al 5%, riducendo l’incidenza sui consumi nazionali, stimata in circa il 14%. La contrazione dei consumi avvenuta nel 2020, pari al -7%, non è stata pienamente recuperata nel 2021.

La dimensione del mercato della gomma nel 2021 è stimata in quasi 1,2 milioni di m2, in crescita dell’11% rispetto all’anno precedente. Si ritiene che la gomma incida per quasi il 13% sulle vendite nazionali di pavimenti resilienti.

I copri-pavimenti e passatoie hanno accusato lo scorso anno una flessione delle vendite superiore al 10%, dovuta anche a una minore presenza nell’ambito delle grandi catene distributive. Il consumo di questi materiali si valuta in 1,1 milioni di m2.

I vinilici eterogenei hanno evidenziato lo scorso anno un incremento delle vendite pari a circa il 18% che fa seguito alla contrazione del 20% patita nel 2020. Tra i fattori che limitano un più marcato sviluppo degli eterogenei, vi è la crescita dell’LVT rigido, diffuso anche nelle scuole e nelle RSA.

Nel 2021 le vendite di cushion si sono attestate su 840.000 m2, evidenziando una contrazione dei consumi pari a quasi il 4%. I cushion hanno ridotto il peso sulle vendite nazionali di pavimenti resilienti a circa l’8%.

Le vendite di autoposanti secondo la norma EN ISO 10582/11638 si sono attestate nel 2021 su 623.000 m2 e hanno evidenziato un forte rilancio rispetto all’anno precedente (+27%). Il risultato è dovuto alla parziale ripresa del mercato degli uffici (nei quali questi materiali sono utilizzati), dopo il blocco degli investimenti dovuto alla pandemia.

Il mercato dei pavimenti in Italia

Il mercato totale dei pavimenti nel 2021 è stimato in circa 150,4 milioni di m2 e ha registrato una crescita pari al 20.7% rispetto all’anno precedente.

La ceramica incide per una larga maggioranza del consumo di pavimenti, con volumi superiori a 99 milioni di m2 e un peso pari a circa il 66% sul mercato totale. Si stima che lo scorso anno il mercato sia cresciuto di oltre il 24%. Si è trattato di un ottimo andamento che ha permesso di recuperare completamente la flessione dei consumi di piastrelle avvenuta nel 2020 (-13%). Il mercato italiano della ceramica ha, quindi, raggiunto lo scorso anno una dimensione ampiamente superiore a quella pre-covid del 2019.

Il mercato italiano dei pavimenti in legno si valuta in 9,25 milioni di m2 e nel 2021 ha registrato una crescita di quasi il 21% rispetto all’anno precedente. Anche il consumo di parquet ha superato i livelli precedenti la pandemia, pari a 8,6 milioni.

In base alle statistiche dell’associazione dei produttori, nel 2021 le vendite di laminati in Italia sono state pari a 7,8 milioni di m2 e hanno conseguito uno sviluppo modesto rispetto al 2020 (+2,9%). Il mercato italiano dei laminati si mantiene su livelli largamente inferiori a quelli del 2019, quando i consumi erano superiori a 9 milioni di m2. La crescita nelle vendite dei laminati è ostacolata dalla concorrenza esercitata dagli LVT click, in particolare nel settore alberghiero e nei centri commerciali.

Il mercato italiano dei pavimenti tessili è valutato in circa 2,5 milioni di m2 e si stima che lo scorso anno abbia registrato un incremento pari al 20% che non ha comunque permesso di recuperare pienamente la flessione delle vendite occorsa nel 2020.

In Italia il consumo di materiali lapidei a pavimento nel 2021 è pari a circa 22,2 milioni di m2. Si ritiene che lo scorso anno il consumo abbia registrato un incremento del 18% rispetto al 2020.

Il mercato dei rivestimenti in Italia

Nel complesso, lo scorso anno i consumi hanno raggiunto una dimensione pari a 39,6 milioni di m2, registrando una crescita di quasi il 20% rispetto al 2020.

La ceramica pesa per il 51% sui consumi totali e, come detto in precedenza, si stima che il mercato nel 2021 abbia registrato un incremento del 24%.

Il mercato italiano di carte e carte viniliche nel 2021 si valuta in quasi 10 milioni di m2 e viene stimato in crescita del 15% rispetto al 2020. L’incidenza di questi materiali sul mercato dei rivestimenti è pari a circa il 25%.

Il consumo di materiali lapidei a rivestimento è pari a 4,3 milioni di m2, in incremento del 18% rispetto al 2020.

Il consumo di materiali resilienti a rivestimento è contenuto ed è pari a 651.000 m2. L’incidenza sul totale dei rivestimenti è prossima al 2%. La crescita dei consumi si valuta in quasi il 4%. Si tratta di bassi volumi di vendita che possono essere influenzati anche da singoli cantieri.

Il conflitto in Ucraina ha un impatto fortemente negativo sull’economia europea e in particolare su quella nazionale, vista anche la forte dipendenza del nostro paese dalle materie prime energetiche russe. Pur se previsioni sull’andamento del PIL e del mercato delle costruzioni sono state riviste al ribasso, si ritiene che l’edilizia italiana possa comunque registrare nel 2022 una crescita moderata. Il sistema degli incentivi fiscali dovrebbe sostiene il comparto della ristrutturazione abitativa e con esso le vendite di materiali come ceramica, marmo e parquet, che sono più direttamente legati al settore residenziale. D’altra parte, l’attesa crescita degli investimenti in edilizia scolastica e ospedaliera dovrebbe sostenere le vendite dei materiali resilienti. Nel complesso, quindi, pur se esistono molti fattori di rischio che potrebbero condizionare negativamente la dinamica dell’economia e del comparto edilizio, si ritiene che nel 2022 si possa registrare un nuovo sviluppo del mercato italiano dei pavimenti e dei rivestimenti, proseguendo la fase di rilancio dei consumi cominciata lo scorso anno.

Indagine Statistica 2021

Le seguenti società hanno partecipato alla rilevazione statistica 2021, fornendo i dati per la ricerca. Le ringraziamo per la gentile collaborazione.

Agenda Srl - Alto But Moquettes Sas - Artigo Spa - Forbo Resilienti Srl - Formar Srl - Gerflor Spa - Kobel Srl - Interface Flooring Corporation Srl - Liuni Spa - Tarkett Spa – Unilin Italia Srl - Virag Srl.